评标价的选择及投标税率高低对价格评分的影响

本文基于全面“营改增”对增值税抵扣链条的影响,从财务核算的角度出发,提出针对可抵扣、不可抵扣两类项目应选用不同的投标报价作为评标价。结合招标投标活动中两种常用的价格评分办法,分析了不同类别的项目中投标人税率高低对价格评分以及招标人收益的影响,为优选投标人提供参考。

一、引言

评标价是一个以货币形式表现的衡量投标竞争力的定量指标。科学合理地选择评标价不仅是招标活动公平公正的重要体现,更与招标人降低成本、提高收益有密切的联系。

在营业税与增值税并存的过程中,业界习惯用含税价作为评标价。随着“营改增”的全面实施,营业税彻底退出了历史舞台,评标价(含税与否)受到了各行业的广泛关注。首先,营业税与增值税最大的区别在于,营业税属于价内税,含税价计入采购成本。而增值税属于价外税,根据不同的情况,有不含税价计入采购成本和含税价计入采购成本的区分。其次,投标人有可能是一般纳税人或小规模纳税人,两类纳税主体的税率存在差异,则招标人取得的进项税额不同。此时,如果再一律以含税价作为评标价,则会违背公平、公正的招投标原则,也会对招标人的收益造成一定的影响。

二、不同类别项目中评标价的选择

“营改增”的全面实施彻底打通了增值税抵扣链条,各行各业都成了增值税抵扣链条中的一环。能否实现进项税额抵扣主要受三个因素的影响:

1.纳税人资格。

2.采购项目的性质,分为可抵扣项目和不可抵扣项目。

3.可抵扣的凭证。

只有同时满足上述三要素,才可进行进项税抵扣。例如作为一般纳税人的电力企业,决定其进项税额抵扣的要素主要是采购项目的性质和可抵扣的凭证。

对于不可抵扣项目,招标人是增值税抵扣链条的最后环节,即最终负税者。无论招标人取得的是否为可抵扣凭证,均不得进行进项税额抵扣。

对于可抵扣项目,招标人是增值税抵扣链条的中间环节,只有取得可抵扣的凭证,才可进行进项税抵扣。由于小规模纳税人在销售货物时可委托税务机关代开3%增值税专用发票,因此,对于招标人而言,两类投标人均可提供可抵扣的凭证,不同之处仅在于两者实行的税率不同:小规模纳税人的增值税税率为3%;一般纳税人的增值税税率根据行业的不同分为13%、9%、6%不等。

投标人的含税报价=不含税价+税额=不含税价+不含税价×投标税率由公式可知,不可抵扣项目中,含税报价全部计入采购成本,因此,只能选用含税价作为评标价。

可抵扣项目中,含税报价为招标人需支付的总价,不含税价为招标人的采购成本,税额对应招标人的进项税额,在计算应纳税额时(应纳税额=销项税额?进项税额)可进行抵扣。此类项目中,如果继续沿用之前的含税价作为评标价,则对税率较高的投标人不公平。若选用不含税价作为评标价,则既保证了公平、公正的招标原则,又符合财务核算的要求。

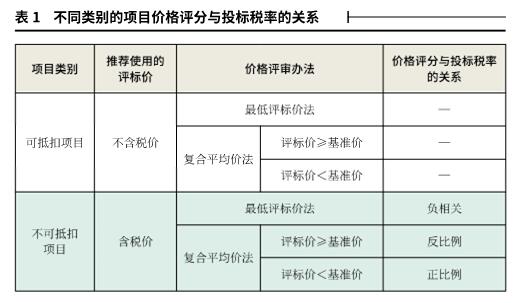

三、不同类别项目中投标人税率对价格评分的影响目前,我国招标采购中应用最为广泛的价格评分办法有最低价评标法和复合评标价法。本文以这两种价格评分办法为例,分析可抵扣项目和不可抵扣项目下税率对价格评分的影响。

1.可抵扣项目中,投标税率对价格评分的影响

由于可抵扣项目以不含税价作为评标价,根据公式①可知,无论采用何种价格评分办法,投标税率都不会影响价格评分。不含税价相同时,即价格评分相等时,投标税率越高,招标人的进项税额越大,进而应纳税额越小,这将为招标人节约大量的现金开支。

因此,在编制招标文件时,可在商务评分细则中设置关于税率或者纳税主体方面的评审因素,以便于优选出最佳供应商。

2.不可抵扣项目中,投标税率对价格评分的影响不可抵扣项目以含税价作为评标价,投标税率是含税价的一部分。根据投标人含税报价公式可知,不含税价相同时,投标税率越高,含税价越高。因此,不同的价格评分办法下,投标税率不同,价格得分高低差异有所不同。

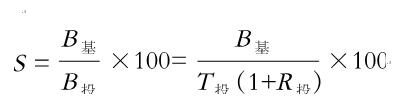

假设B投为投标人的含税报价,T投为不含税报价,R投为投标税率,B基为采用含税价作为评标价时的基准价,S为价格得分。

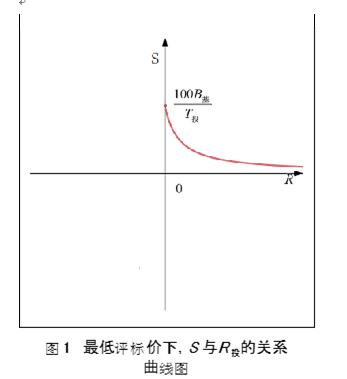

(1)最低评标价法下,投标税率对价格评分的影响采用最低评标价法,评标价格得分=(基准价/评标价)×100。即:

因为R投>0,所以,S与R投的关系曲线如图1所示。

由图1可知,当不含税投标报价T投相同时,价格得分S与投标税率R投负相关。

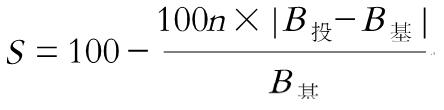

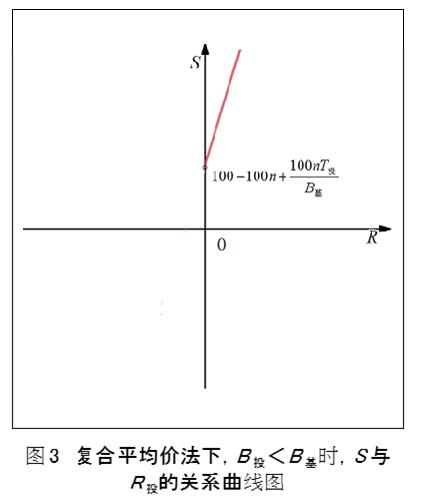

(2)复合平均价法下,投标税率对价格评分的影响采用复合平均价法,评标价格得分=100-100×n×|评标价-基准价|/基准价。即:

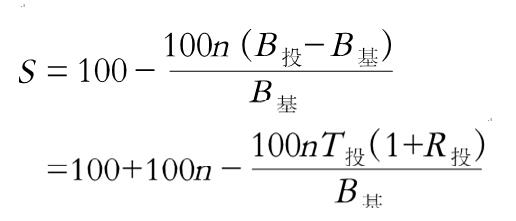

①当B投≥B基时,则

因为R投>0,所以S与R投的关系曲线如图2所示。由图2可知,当不含税投标报价T投相同时,价格得分S与投标税率R投成反比例关系。

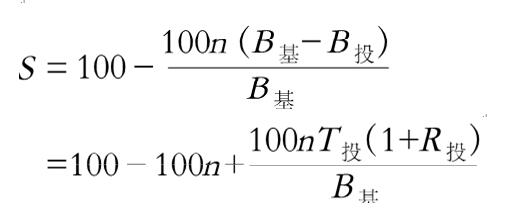

②当 R投<B基时,则:

因为R投>0,所以,S与R投的关系曲线如图3所示。由图3可知,当不含税投标报价T投相同时,价格得分S与投标税率R投成正比例关系。

将上述分析结果整理汇总如表所示。

四、实例应用

1.在可抵扣项目中的应用

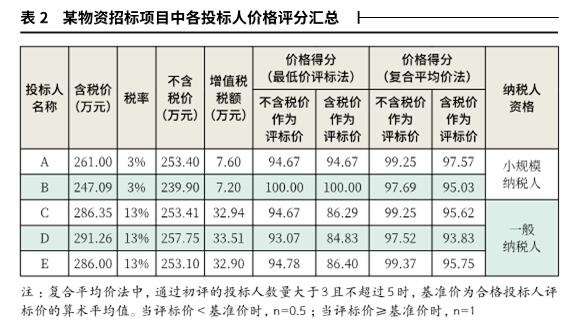

以某物资招标采购项目为例,通过初评的5位投标人的报价以及税率情况如表2所示。

由表2可知,同种价格评分办法不同,五位投标人价格得分排名顺序截然不同。

从表2可以看出,投标人A、C的不含税价基本相等,无论采用最低价评标法,还是采用复合平均价法,不含税价作为评标价时,A、C的价格得分均相等。由于C的税率高于A,即C的增值税税额高于A,如果C作为中标人,招标人的进项税额将增加25.34万元,同等销项税额下招标人的应纳税额将减少25.34万元,故投标人C要优于A。

2.在不可抵扣类项目中的应用

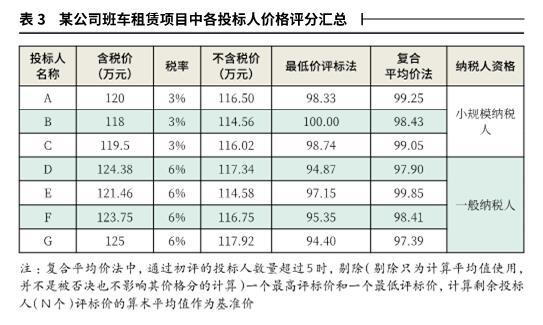

某公司的员工班车租赁服务招标项目中,通过初评的7位投标人的投标报价以及税率情况如表3所示。

班车租赁项目属于不可抵扣项目,含税价作为评标价。由表3可知,投标人B和E的不含税价基本相等,由于B的税率比E低,采用最低价评分法计算,B的价格得分要高于E;而采用复合平均价法计算,B的价格得分要低于E。这与表1中的结果一致。

根据评标价在实际项目中的应用可知,表面上的最优投标总报价不一定是真正的最优,含税价最低的投标人不一定是带给招标人最大收益的投标人。只有根据不同类别的项目,对评标价进行必要的甄别选择,才能真正实现优选最具竞争力投标人的招标目的。

五、结论

为了适应“营改增”政策的实施,更加体现招标的公平合理以及招标人利益最大化的原则,本文从增值税抵扣链条的完整性上进行了分析,将招标采购项目分为可抵扣项目和不抵扣项目。

对于可抵扣项目应选用不含税价为评标价,投标税率不会影响价格得分,而是通过应纳税额最终影响招标人的现金流量。

对于不可抵扣项目应选用含税价为评标价,投标税率与招标人收益有关。最低评标价法时,价格得分与投标税率负相关。复合平均价法时,当评标价大于或等于基准价时,价格得分与投标税率成反比例关系;当评标价小于基准价时,价格得分与投标税率成正比例关系。

作者:张 霞 白雪松

作者单位:北京国网富达科技发展有限责任公司

来源:《招标采购管理》

来源: 《招标采购管理》 发布时间:2019-09-20